更新时间:2025-01-06 GMT+08:00

费用处理

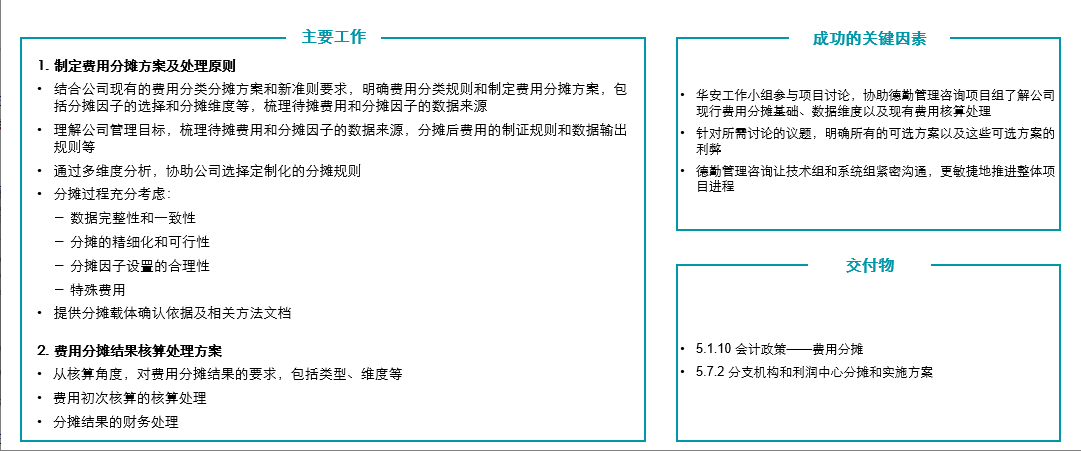

- 费用分类分摊的主要工作内容:德勤管理咨询将深度分析准则要求,理解公司管理目标,在制定费用分摊方案及处理原则时兼顾管理目标和财务结果。

费用分摊过程考虑精细化和可行性的平衡,并由专家判断分摊因子及结果的合理性

图1 费用分类分摊的主要工作内容

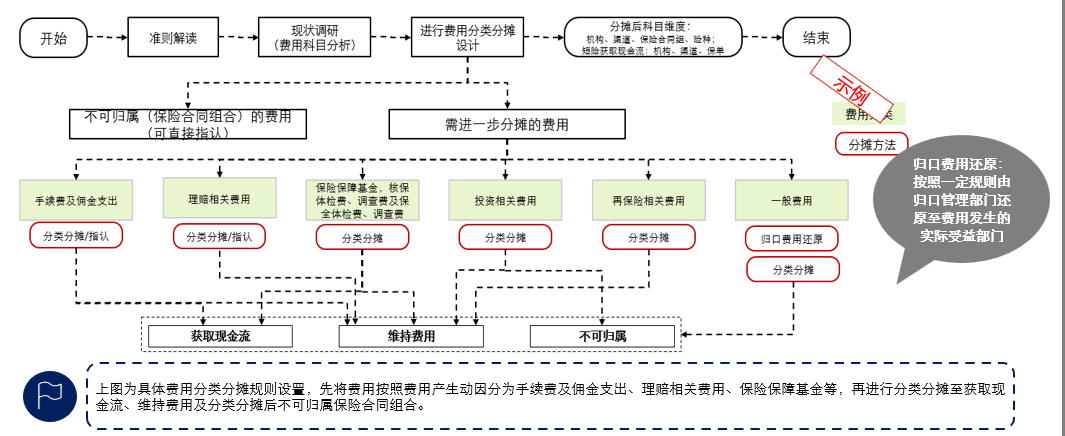

- 费用分类分摊的主要工作流程:费用分类分摊模块可以按照以下8大费用科目进行拆分,并且其流程可以划分为5大步骤:源数据获取、交强险分摊、费用重分类、费用分摊、分摊结果输出。 图2 费用分类分摊的主要工作流程

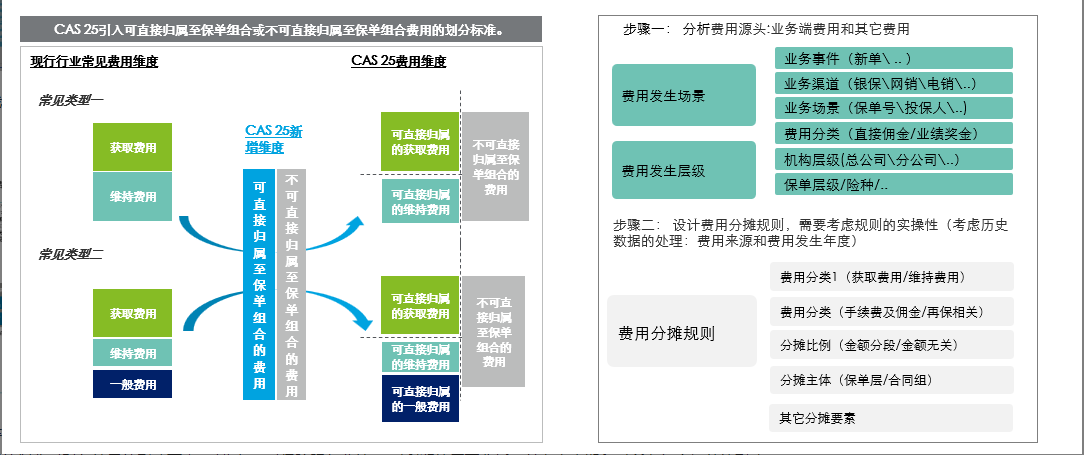

- 费用分类分摊方案概览:基于准则对于费用分类分摊需求的整体理解,首先先判断其费用分类为可直接归属保险合同组合,或不可直接归属保险合同组合。其中,不可直接归属保险合同组合的费用,可直接进损益。可直接归属保险合同组合的费用将进一步分类,或分摊分类为预付获取现金流、获取现金流及维持费用。 图3 费用分类分摊方案概览

- 费用分类设计 图4 费用分类设计

- 费用分摊设计:将通过多维度分析(收入、保险服务业绩、利润等),梳理所有需要系统合理的分摊内容,协助选择定制化的费用分摊方案以及处理原则 图5 费用分摊设计

- 费用分摊设计:将兼顾管理目标和财务结果,结合公司现有费用分类分摊方案,设计分摊因子和分摊维度,明确待摊费用和分摊因子的数据来源 图6 费用分摊设计

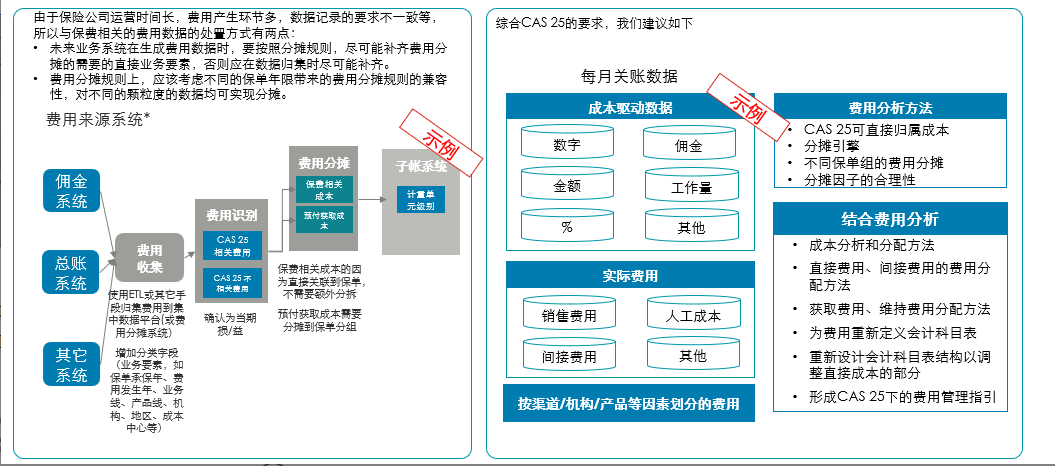

- 费用口径变化考量:可提供行业内其他家费用分类规则参考,根据公司实际情况,制定符合公司管理要求的费用分类和分摊规则

公司对于费用口径的划分对财务结果的影响可由: 对收入、对保险服务业绩、 对利润的层面分析。并考虑当期和对所有年度加总的影响。

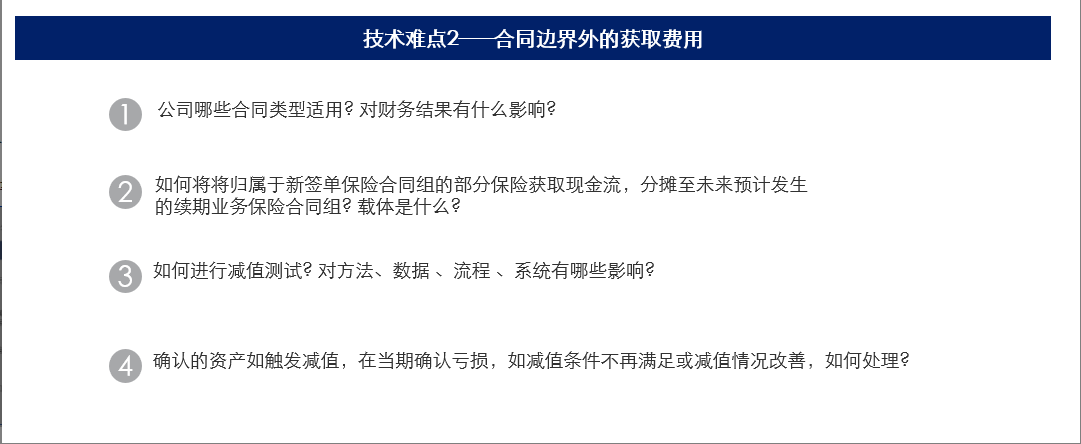

准则新修订增加合同边界外获取费用的资产确认和分配,并要求在预期合同续保前持续针对资产进行减值测试。

图7 费用口径变化考量1

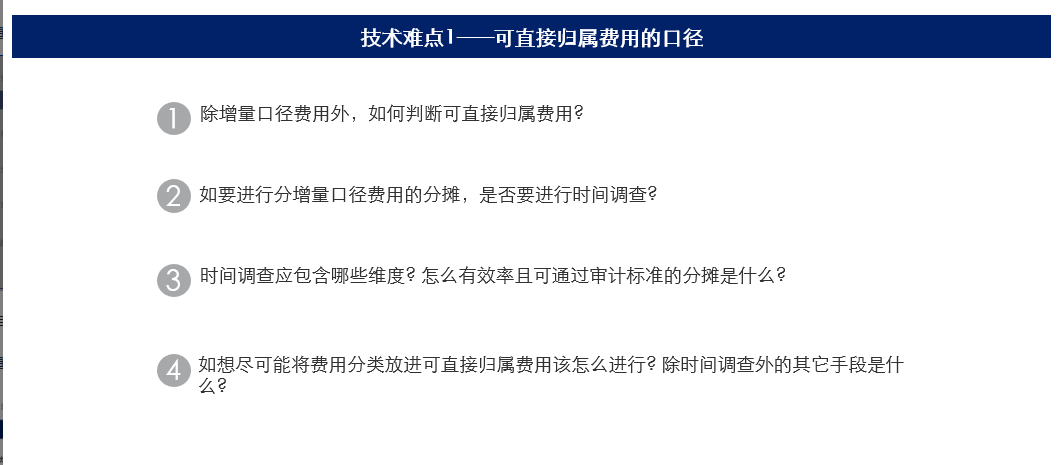

技术难点1 —— 可直接归属费用的口径

图8 费用口径变化考量2

技术难点2—— 合同边界外的获取费用

图9 费用口径变化考量3 图10 费用口径变化考量4

图10 费用口径变化考量4

- 费用分类分摊方案示例—费用分摊规则:CAS 25的费用分摊规则和财报逻辑的变化对于财务结果的影响重大;将通过多维度分析(收入、保险服务业绩、利润等),协助公司选择定制化的分摊规则,并结合结果分析回顾,力求费用分析方法和可归属履约现金流的费用比例能与行业对标,最终形成费用分摊政策及费用分摊功能落地 图11 费用分类分摊方案示例—费用分摊规则

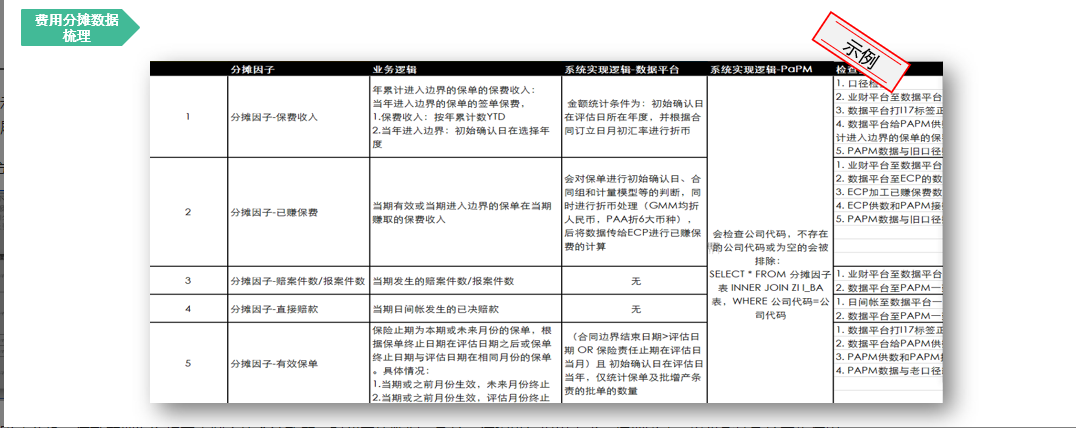

- 费用分类分摊方案示例—费用分摊数据梳理:CAS 25的费用分摊规则和财报逻辑的变化对于财务结果的影响重大;将通过多维度分析(收入、保险服务业绩、利润等),协助公司选择定制化的分摊规则,并结合结果分析回顾,力求费用分析方法和可归属履约现金流的费用比例能与行业对标,最终形成费用分摊政策及费用分摊功能落地 图12 费用分类分摊方案示例—费用分摊数据梳理

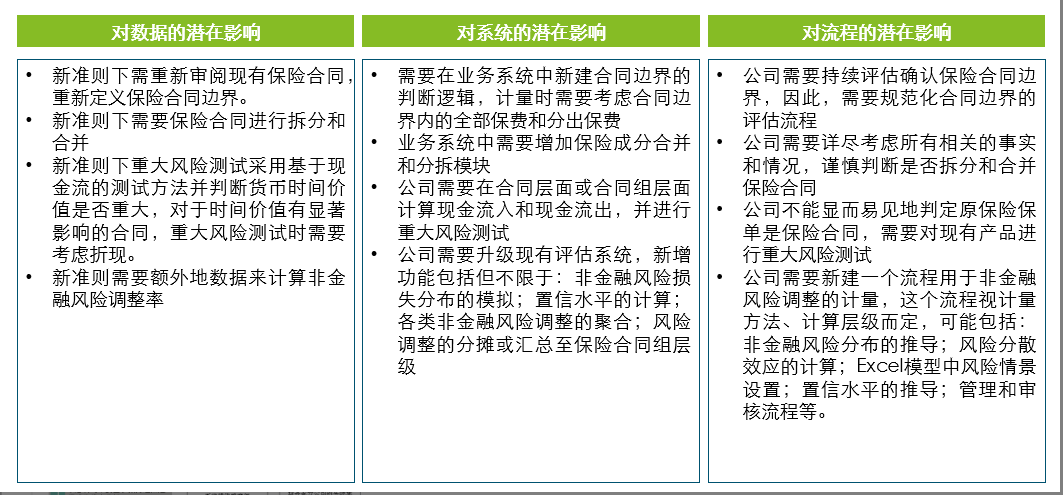

- 数据、系统和流程影响分析:德勤管理咨询将基于制定的会计政策,对华安的数据、系统、流程进行提出需求,梳理影响,以供后续系统实施使用 图13 数据、系统和流程影响分析

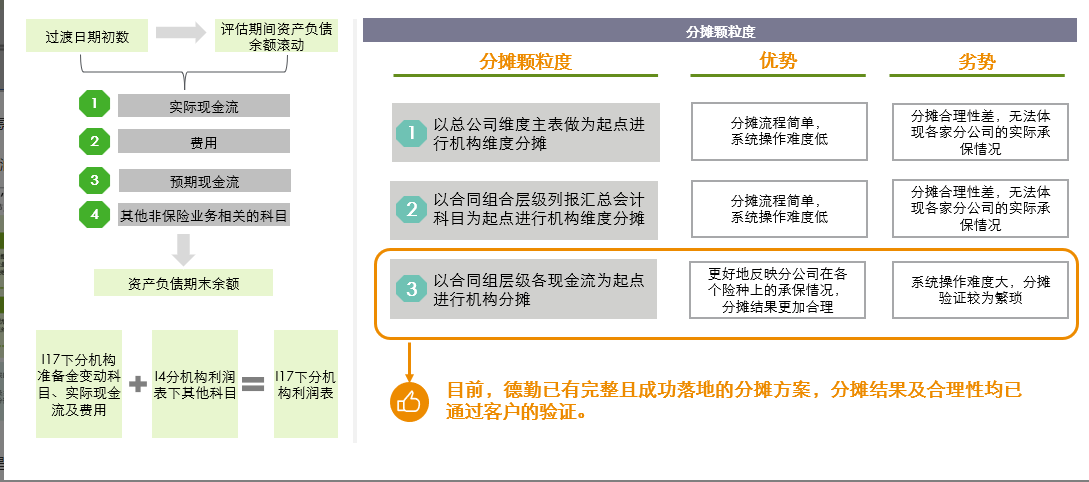

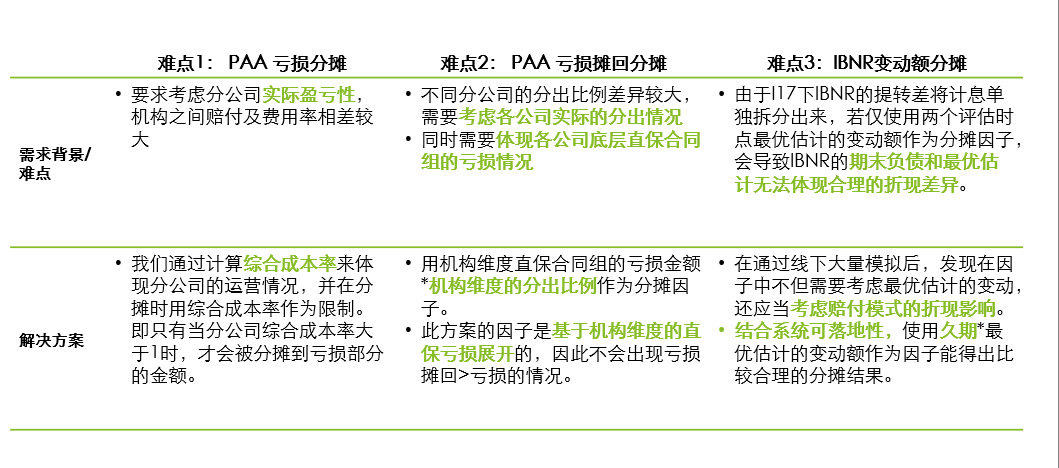

- 分支机构和利润中心报表:在客户对于管理需求合理性的高要求下,德勤已有完整且成功落地的分摊方案。 图14 分支机构和利润中心报表1

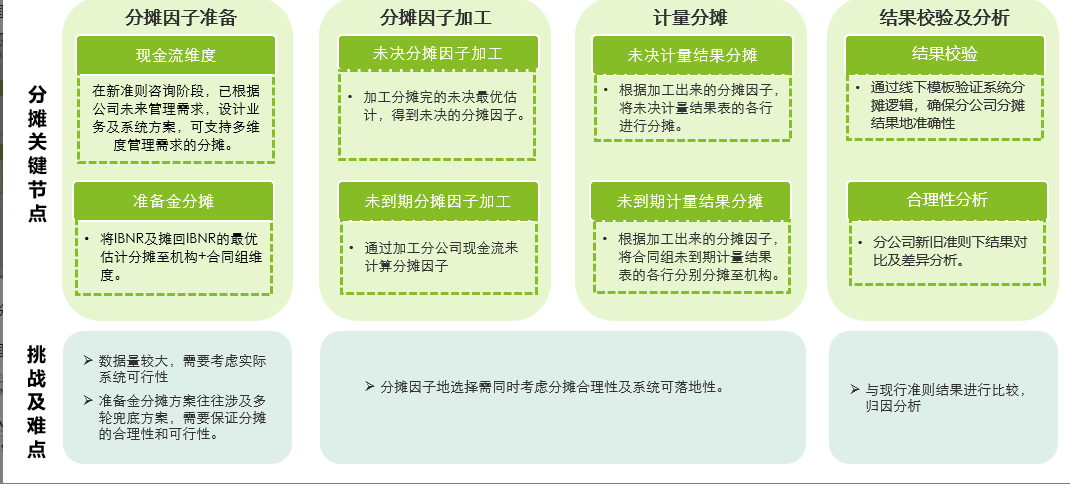

方案设计时应考虑各分摊节点中的挑战及难点,确保分摊方案地合理性及可行性。

图15 分支机构和利润中心报表2

机构分摊不仅仅是分摊,更应当考虑如何合理地进行分摊。在测试和完善方案时,应当兼顾分摊合理性和系统实施可落地性。

图16 分支机构和利润中心报表3

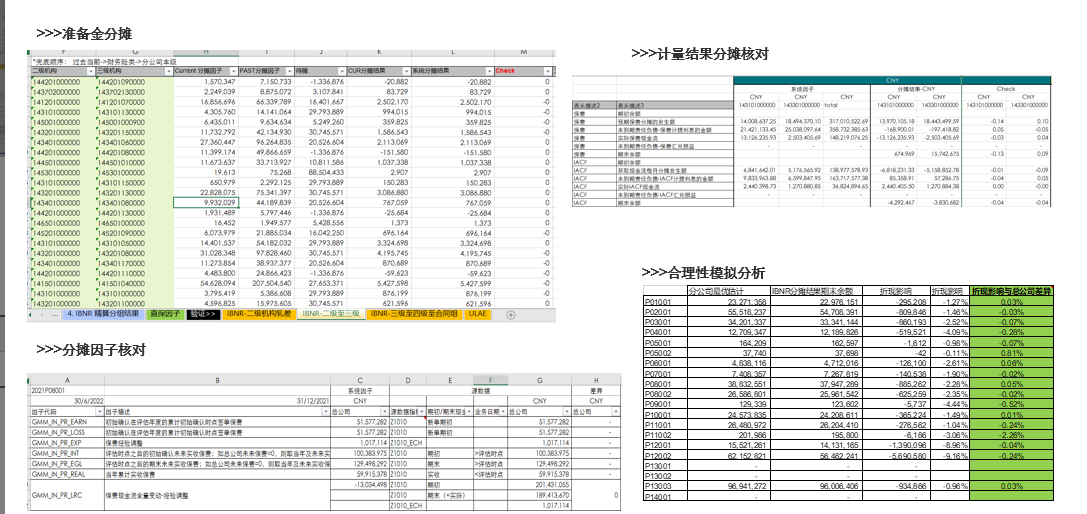

- 分支机构和利润中心报表-线下核对模型 图17 分支机构和利润中心报表-线下核对模型

父主题: 实施步骤