更新时间:2025-01-06 GMT+08:00

财务报告

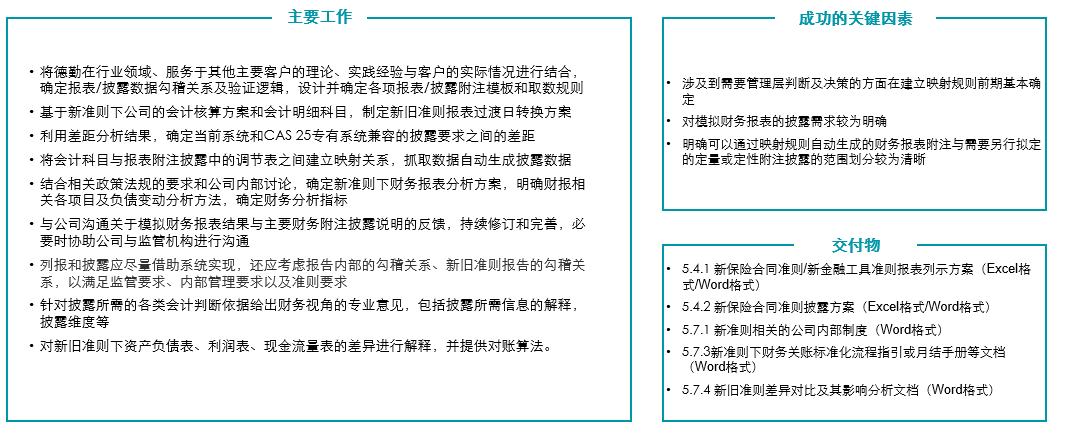

- 报表列示和披露方案的主要工作内容:德勤管理咨询将梳理新旧准则下报表披露的差异,明确报表披露中的定性披露/定量披露的生成方案。针对定量披露,建立会计分录与报表披露之间的映射规则,实现自动生成披露表。积极与公司管理层沟通和讨论定性披露中需要管理层作出决策的内容 图1 报表列示和披露方案的主要工作内容

- 报表列报和披露的主要变化

资产负债表和利润表项目变化较大,资产负债表项目更为简洁,利润表项目更为明细;

披露的要求更为细化,多维度披露保险合同负债的变动明细,并需要在汇总层级层面进行定量附注披露。对公司CAS 25子账、数据平台等带来巨大挑战,且要求公司精算人员、公司财务人员、公司IT人员更多融合、具备多维度的专业知识;

对公司现行的数据搜集、系统流转等带来的巨大挑战;

财务报表分析更为复杂,并需要兼容财务、精算,尤其需要关注资产负债联动的影响。

图2 报表列报和披露的主要变化

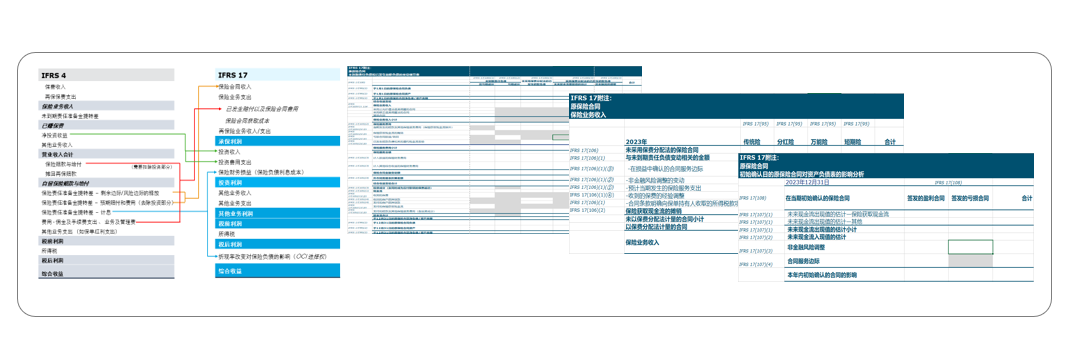

- 报表列示与披露整体思路

确定财务报表数据勾稽关系明细表、财务报表列示与披露(基于CAS 25余额表建立映射关系)

CAS 25下对报告主体在财务报表中列示和披露的要求更为细化,例如多维度披露保险合同负债的变动明细,按照未到期责任负债除亏损外净负债、亏损部分、已发生赔款负债的分类列示保险业务收入、保险业务费用、投资成分等,其中对保险业务费用需要分别列示已发生赔款、获取费用摊销、已发生赔款负债履约现金流变动等金额。在确定披露规则时,将重点明确报表披露数据勾稽关系及验证逻辑、梳理所有需披露的各类判断的确定依据、设计并确定各项报表 披露附注模板和取数规则。

图3 报表列示与披露整体思路

- 报表列示与披露方案:资产负债表 图4 报表列示与披露方案:资产负债表

- 报表列示与披露方案:利润表 图5 报表列示与披露方案:利润表

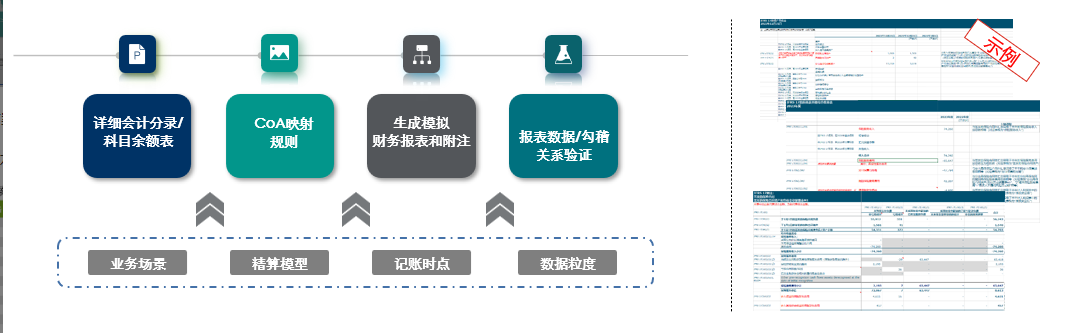

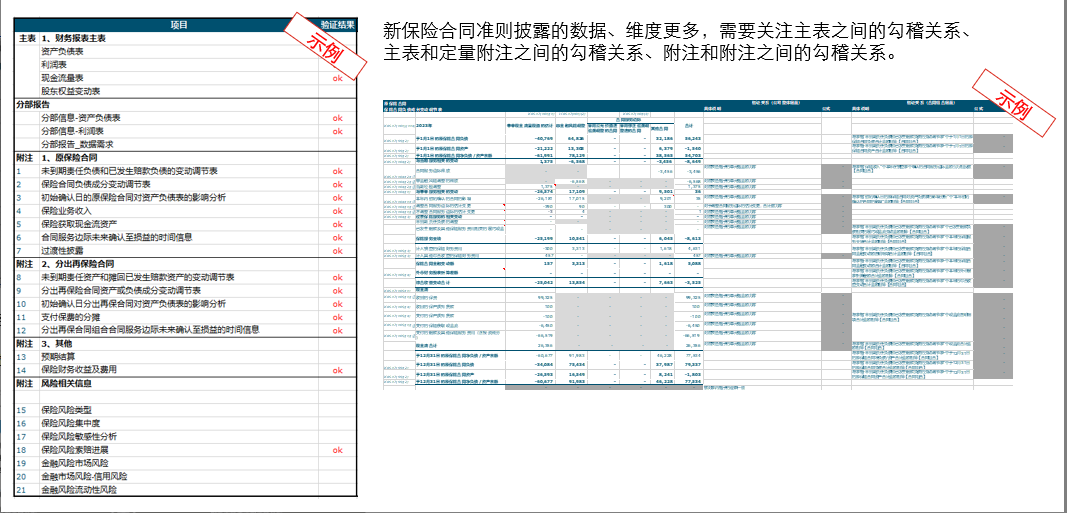

- 报表列示与披露:报表数据勾稽关系 图6 报表列示与披露:报表数据勾稽关系

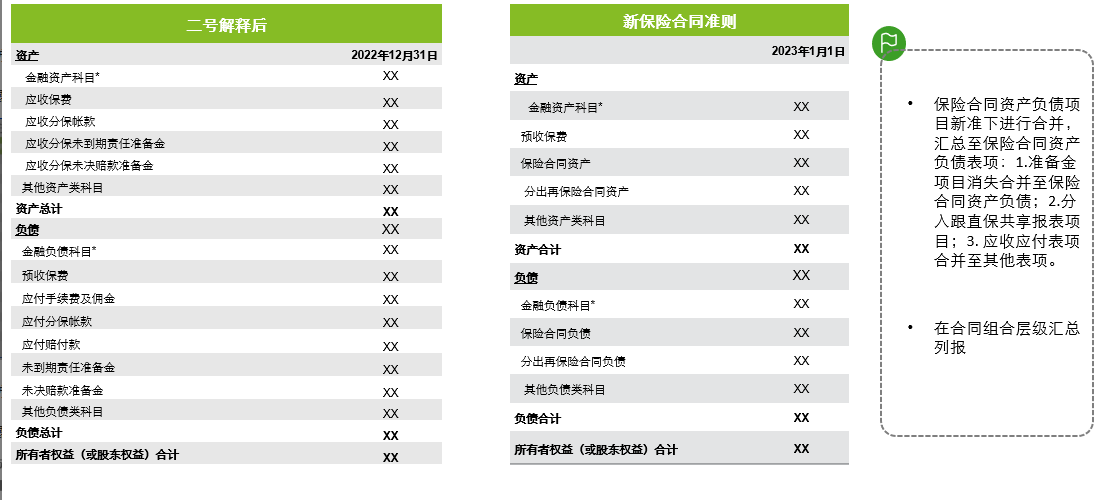

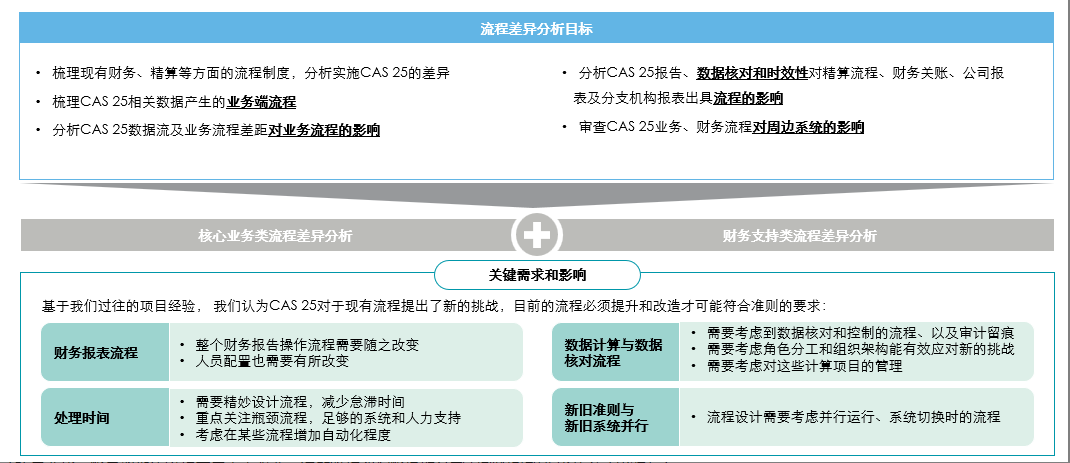

- 财务报告流程:财务关账、对账方案设计:现有的财务关账流程在CAS 25下将更加复杂,这将是差异及设计的关键需求 图7 财务报告流程:财务关账、对账方案设计1

CAS 25下更复杂会计核算变化,将导致报告流程发生重大改变。德勤管理咨询将协助公司识别的可能变化并设计应对方案。

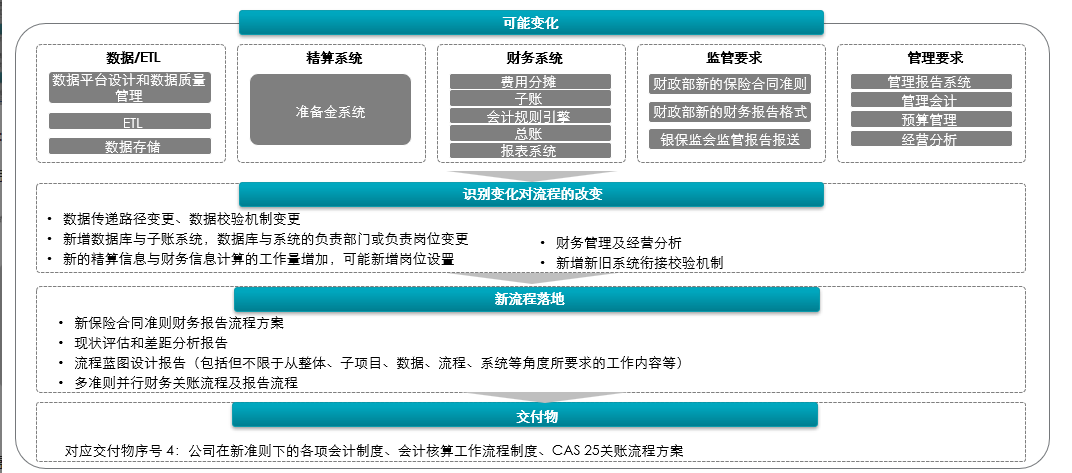

图8 财务报告流程:财务关账、对账方案设计2

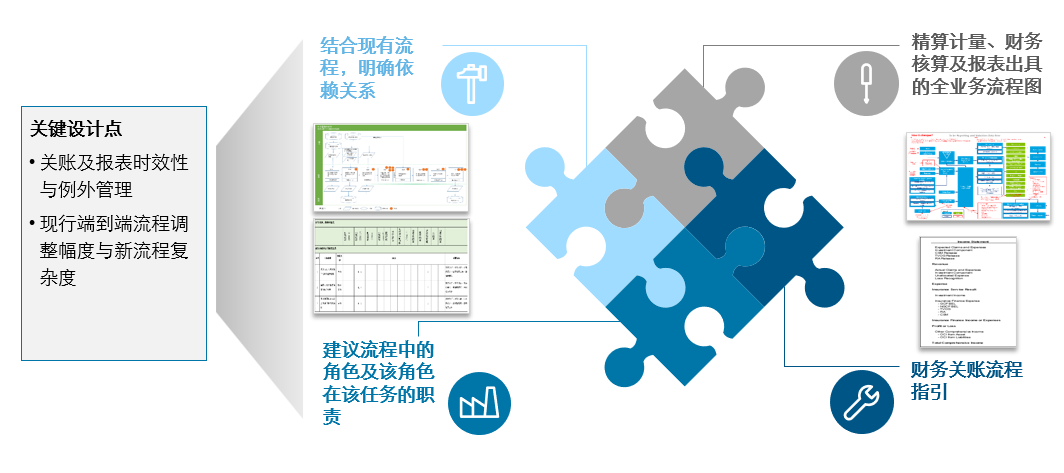

- 财务关账流程指引:将协助公司制定新准则下的财务关账流程指引,覆盖全业务情景。 图9 财务关账流程指引

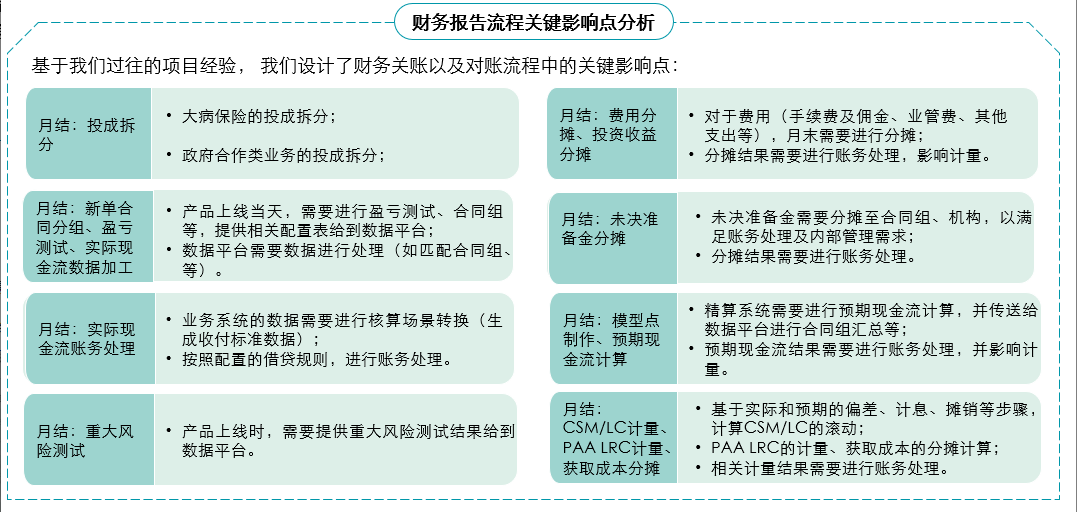

- 财务报告流程关键影响点 图10 财务报告流程关键影响点

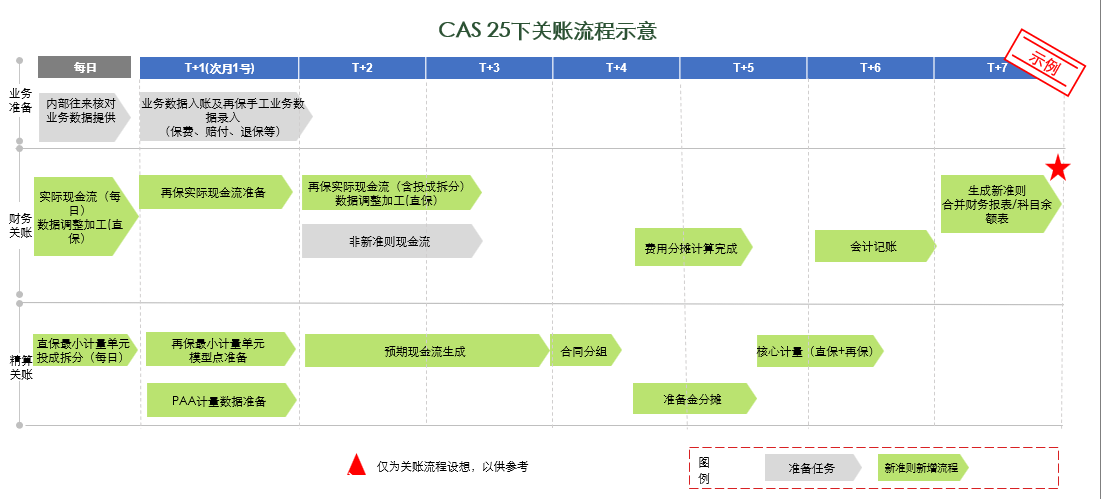

- 关账流程示例 图11 关账流程示例

父主题: 实施步骤